| 根据全国城市地价动态监测系统的最新数据,2010年第二季度全国重点区域和主要城市地价状况分析如下:

一、全国地价总体水平小幅上升,环比增速进一步回落

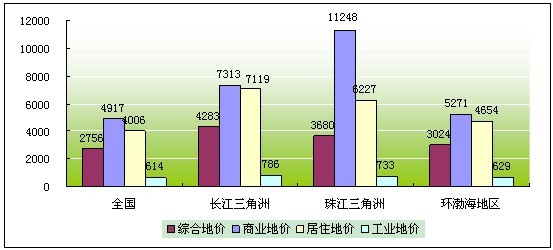

2010年第二季度,全国105个主要监测城市地价总体水平为2756元/平方米,商业、居住、工业分别为4917元/平方米、4006元/平方米和614元/平方米;环比增长率分别为1.52%、1.98%、1.73%、1.09%;同比增长率分别为9.29%、10.67%、12.60%、4.92%。

本季度,全国地价总体水平呈小幅上升态势,涨幅较上一季度进一步趋缓,各用途地价环比增长率均小于上一季度,其中,商业地价环比增涨率最高;受去年下半年地价增长较快的累积影响,地价水平同比涨幅明显,居住地价同比涨幅大于商业和工业。

36个重点监测城市地价总体水平变化趋势与全国105个城市保持一致,且各项指标均高于全国105个城市平均水平。综合、商业、居住、工业地价水平分别为3740元/平方米、6147元/平方米、5390元/平方米和749元/平方米;环比增长率分别为1.88%、2.40%、1.96%、1.54%;同比增长率分别11.21%12.48%、13.94%.7.23%。

图1 2007年以来36个重点城市综合地价增长率曲线图(%)

二、三大重点区域中,珠江三角洲地区对市场环境及政策的反应最为敏感,综合地价环比增幅低于全国及其他两个重点区域,同比增幅则远高于全国及其他两个重点区域

从地价水平看,三大重点区域综合地价水平均高于全国总体水平。其中,长江三角洲地区综合地价水平最高,为4283元/平方米;珠江三角洲地区次之,为3680元/平方米;环渤海地区最低,为3024元/平方米。

图2 2010年第二季度三大重点区域地价水平(元/平方米)

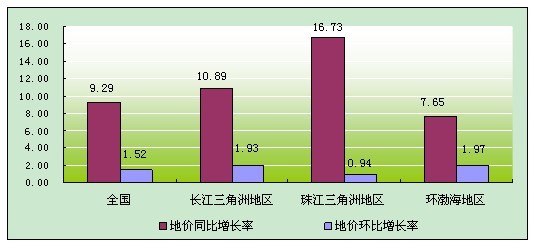

图3 2010年第二季度三大重点区域综合地价增长率(%)

从环比增长率看,长江三角洲地区综合地价增幅与上一季度基本持平,为1.93%;珠江三角洲和环渤海地区分别为0.94%、1.97%,较上一季度相比分别下降了4.43 和0.33个百分点,珠江三角洲地区增速明显减缓。

从同比增长率看,长江三角洲和环渤海地区综合地价涨幅均高于一季度,珠江三角洲地区综合地价涨幅低于一季度,但明显高于全国总体水平和其他两个重点区域水平,达到16.73%。环渤海地区内城市的综合地价同比增幅超过10%的城市有4个,占该地区城市总数的33.0%,增幅最大的北京市为15.25%;珠江三角洲和长江三角洲增幅超过10%的城市分别有5个和8个,分别占区域城市总数的83.0%和62.0%,增幅最高的分别是深圳市(49.52%)和上海市(37.30%)。

三大重点区域监测指标水平及变化趋势显示,珠江三角洲地区城市地价对市场环境和宏观调控政策的反应最为迅速,变化态势最为明显。

三、东部地区重点城市综合地价平均水平及环比、同比增长率均高于全国36个重点城市和中西部地区重点城市平均水平

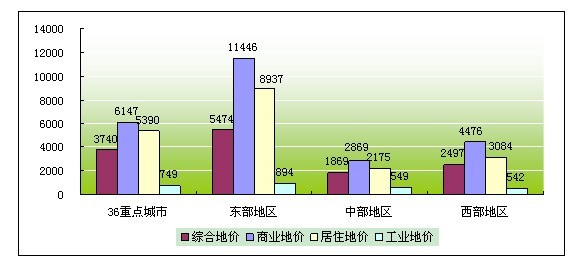

2010年第二季度,全国36个重点城市中,东部地区综合地价平均水平最高,达5474元/平方米,明显高于全国36个重点城市和中西部地区平均水平。中部和西部地区综合地价水平均低于全国36个重点城市和东部地区平均水平,其中,中部地区综合地价水平最低,为1869元/平方米;西部地区综合地价水平高于中部地区,但远低于东部地区,为2497元/平方米。

图4 2010年第二季度东中西部地区地价水平(元/平方米)

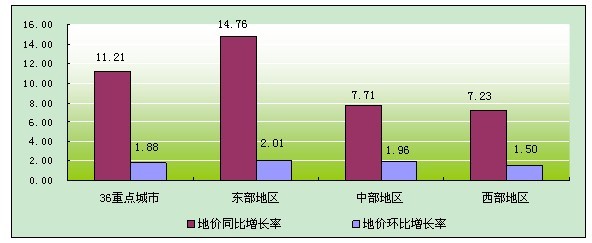

从环比增长率看,东部地区综合地价增长率高于全国36个重点城市和中西部地区平均水平,为2.01%,较上一季度下降了2.2个百分点;中部和西部地区综合地价增长率均低于全国36个重点城市和东部地区平均水平,分别为1.96%、1.50%,分别较上一季度上升了0.09和0.19个百分点。从同比增长率看,东部地区综合地价增长率远高于全国36个重点城市和中西部地区平均水平,为14.76%;中部和西部地区综合地价增长率低于全国36个重点城市平均水平,分别为7.71%和7.23%。东中西部地区地价涨幅分别较上一季度上升了1.08、1.89、1.39个百分点。

从地价水平、环比、同比监测指标来看,经济相对发达的东部地区城市的土地市场化程度较高,对政策以及市场变化更敏感,因此,在本轮国家宏观调控政策的影响下,东部地区地价水平增速普遍有所放缓,但同比增幅仍保持较高水平。

图5 2010年第二季度东中西部地区综合地价增长率(%)

四、全国分用途地价水平中,商业地价环比增幅高于居住和工业;居住地价同比增幅仍为最高,珠江三角洲地区的商业地价环比、同比增幅尤为明显

2010年第二季度,全国各用途地价受宏观调控政策的影响,环比增幅均有所放缓,较上一季度分别下降了0.36、1.24、0.53个百分点,受房地产调控政策的直接影响,居住地价增幅下降幅度最大。2009年下半年以来,我国经济持续回暖及房地产市场强劲的上升态势,使近一年来房地产建设用地的需求明显加大,商业、居住地价同比涨幅较大,分别为10.67%、12.60%,较上一季度上升了2.13和0.74个百分点。工业地价方面,随着我国工业平稳较快增长,工业地价稳中有升,同比涨幅为4.92%,较上一季度上升了1.18个百分点。

珠江三角洲地区土地价格对国家宏观调控政策变化的反应较快,自“新国十条”出台以来,其居住地价环比增速明显放缓,而商业地价环比、同比增长率均明显高于全国和其他用途平均水平,商业、居住、工业环比增长率分别为6.28%、0.36%、0.26%,同比增长率分别为37.04%、18.12%、11.54%。本季度,长江三角洲地区商业、居住地价环比涨幅趋缓,工业地价涨幅有所上升,分别为1.56%、1.53%、2.51%;商业、居住、工业地价同比增幅则保持较高水平,涨幅较大,分别为10.63%、18.74%、3.48%。环渤海地区分用途平均地价水平变化相对平稳,变化较为突出的是居住地价,其环比、同比增长率分别为2.48%、11.70%。

五、105个主要监测城市环比增速整体趋缓,环比涨幅呈负增长的城市主要集中在东南部

2010年第二季度,全国105个主要监测城市综合地价环比涨幅较上一季度整体趋缓,综合地价环比涨幅超过5.0%的城市仅有10个,其余95个城市地价涨幅介于-1.77~5.0%之间,环比涨幅呈负增长的城市主要集中在东南部经济较发达地区。综合地价同比涨幅超过20.0%的城市由上一季度的7个扩大到本季度的13个,这主要是因为2009年下半年,我国经济形势和房地产市场回暖,导致土地需求大幅增加,土地供需矛盾突出,价格持续上升,因此,本季度地价同比涨幅较大。

居住地价变化与综合地价状况保持一致。各城市居住地价环比增幅较上一季度整体趋缓,居住地价环比涨幅超过10.0%的城市仅有淄博(18.59%)和海口(11.31%),广州(-2.65%)居住地价环比增幅最低。各城市居住地价同比涨幅较上一季度呈扩大态势,其中,同比增幅超过20.0%的有16个城市,另有65个城市的增幅超过5.0%。

六、当前形势分析

土地需求是各业用地的引致需求,作为土地市场的晴雨表,地价直接受相关产业发展状况的派生影响。2010年一、二季度,地价环比增幅的持续回落,印证了宏观经济增速趋稳和房地产调控新政的初步效应。

(一)宏观经济层面

2010年上半年,宏观经济层面总体表现为:投资、消费、净出口“三驾马车”并驾齐驱,带动整体经济均衡较快增长,规模以上工业增加值和城镇固定资产投资同比增速继续保持高位,但受政策调控和信贷收紧影响,实际增速逐月小幅回落。

上半年,规模以上工业增加值同比增长17.6%,比1-5月份回落0.9个百分点;城镇固定资产投资98047亿元,同比增长25.5%,比1-5月份回落0.4个百分点。

据中国人民银行调查显示,2季度城镇居民当期收入感受指数为49.5%,结束了此前连续三个季度的上升势头,与上季度相比略降1.1个百分点;本季度前两个月新增人民币贷款仅为14133.87亿元,较上个季度规模明显收紧。

(二)土地及房地产市场层面

2010年上半年地价增幅持续回落,很好地印证了国发10号文、国土资发34号文出台后土地及房地产调控的作用和效果。

房地产市场市场预期回落,量跌价滞。居民对未来房价上涨预期弱化,观望情绪浓厚,购房意愿下降。中国人民银行调查结果显示,未来3个月有意购房的居民占比降至15.5%,连续2个季度回落,累计降幅近3个百分点。心里预期直接作用于市场销量,上半年,全国商品房销售面积3.94亿平方米,比去年同期增长15.4%,增幅比1-5月回落7.1个百分点;商品房销售额1.98万亿元,同比增长25.4%,增幅比1-5月回落13.0个百分点; 6月份,全国70个大中城市房屋销售价格同比上涨11.4%,涨幅比5月份缩小1.0个百分点,环比下降0.1%,房地产市场总体表现为量跌价滞。

土地市场热度下降,部分城市供地量上升。房市变动初步向下游土地市场传导,对土地市场的抑制效应显现。一方面,部分城市土地供应明显放量,市场需求依旧旺盛,仅新政出台后的5 月第一周,北京等20 个重点城市共推出土地1085万平方米,环比增加127%。另一方面,房地产开发企业购地热情下降,高价抢地的状况有所缓解,市场竞争激烈度降低,抑制了地升的攀升。

总体上看,在信贷投放收缩和居民对未来收入与就业预期谨慎的情况下,市场流动性过剩略有缓解,房地产市场、土地市场持续上扬的势头得到初步遏制,土地价格总体水平进一步趋稳。房地产市场调控新政出台对房地产开发企业、购房者、政府等均产生显著影响。一是多数企业通过银行信贷和公开资本市场融资难度加大,市场拿地更为理性,高价拿地现象明显减少,部分企业已灵活调整销售策略;二是购房者普遍持观望态度,中指调查数据显示,大多数购房者预期房价将下跌且房价的低点会出现在下半年;三是新政使得地方政府的房地产相关收入缩水,财政压力加大,可能影响到保障性住房建设和土应计划的顺利完成。

七、后期走势预判

当前经济发展环境仍极为复杂,经济快速增长较大程度上还是政策刺激的结果,经济形势趋好过程中还存在诸多矛盾和困难。从外部环境来看,世界经济复苏仍面临较大的不确定性,贸易摩擦和人民币升值压力增添国内经济复苏的变数。从内部环境来看,当前我国经济仍处在回升期,内生性经济增长机制尚未启动,民间的投资增长速度还不是很活跃,内外需不足的危机仍旧困扰着经济的发展。

目前来看,房价上涨势头已被遏制,尽管中央政府短期内继续出台更严厉措施的可能性较小,但在房价依旧居高不下的局面下,中央政府严厉调控房价的决心不会改变,地方的相关细则也会相应跟进,打击房地产市场投机行为的政策将会持续下去。

预计下半年,随着我国宏观经济平稳发展,保障性住房建设力度持续加大,市场监管工作进一步完善,城市地价总体水平将进一步趋稳;随着地方房地产调控政策进一步细化和落实,地价涨幅将会继续回落,东部部分城市或出现地价水平总体下降的态势。 |